Les Fintechs ou l’innovation disruptive appliquée au monde de la finance (Partie 1)

Écrit par Rémi Slama – Auxiliaire de recherche au Laboratoire de cyberjustice

La crise économique de 2008 dite des « sub-primes »[1], a pu mettre à mal la finance dite « moderne » et confirmer l’approche de l’économiste J.M. Keynes, « selon laquelle les crises sont endogènes au cycle financier et inhérentes au fonctionnement de la finance. »

Cette crise n’était pas seulement de nature économique et financière.

Elle a également pu être qualifié de « systémique », voire d’« idéologique et intellectuelle ».

Plus d’une décennie après ce bouleversement majeur de la finance mondiale, l’accès à des téléphones intelligents et connectés ainsi que l’émergence des technologies dites de l’intelligence artificielle (« IA ») ou le « machine learning » ont contribué à redessiner le secteur financier.

Alors que la première révolution industrielle a libéré l’humanité de la puissance animale « avec la maîtrise de l’énergie issue de la vapeur», que la seconde « née du pétrole et de l’électricité » a rendu possible la production de masse, une troisième révolution industrielle née après la seconde guerre mondiale, dite « révolution numérique »[2] a vu l’émergence des technologies numériques.

Pour certains auteurs, les changements technologiques majeurs mentionnés au paragraphe précédent seraient même le fruit d’une 4e révolution industrielle.[3] Cette dernière se caractériserait par une gamme de nouvelles technologies qui fusionnent les mondes physiques, numériques et biologiques, impactant toutes les disciplines, économies et industries, voire « remettant en question les idées sur ce que signifie être humain »[4].

Il faut effectivement leur concéder que nos économies et nos sociétés se sont déplacées en ligne, et le secteur financier n’est pas en reste.

Avec l’arrivée d’une nouvelle génération d’individus dite de la « génération internet », les technologies numériques appliquées au secteur de la finance ou « Fintechs »[5] ont pu changer la donne dans les différents systèmes financiers mondiaux.

En même temps que de nouvelles plateformes numériques se développaient en seulement quelques années, ces innovations technologiques appliquées au domaine de la finance bouleversaient les institutions financières historiques en ce qu’elles « démocratis[aient] l’accès aux services financiers »[6], amélioraient l’accès au crédit, accéléraient les vitesses de transactions, tout en représentant « d’importants défis en termes […] de réglementation et d’application de la loi »[7].

Si les institutions financières traditionnelles sont aujourd’hui confrontées « au renforcement de la réglementation et des exigences de conformité, et à une dégradation de [leur] réputation »[8], la disruption impliquée par les Fintechs les poussent à se réinventer.

L’ambition de cet article est de définir et cartographier dans les grandes lignes les différentes catégories de « Fintechs » existant à l’heure actuelle.

Qu’est-ce qu’une « Fintech » ?

Il convient dans un premier temps de définir ce que l’on entend par « Fintech » qui peut être considérée d’après le « Financial Stability Board » comme une « innovation en matière financière rendue possible par la technologie qui pourrait déboucher sur de nouveaux modèles commerciaux, applications, processus ou produits ayant un effet significatif sur les marchés et les institutions financières et la fourniture de services financiers. »[9]

Les Fintechs sont donc des entreprises innovantes proposant des solutions financières nativement numériques, avec une expérience usager revue et corrigée plus en phase avec les nouvelles habitudes des internautes du web.

Par ailleurs, le coût de ces solutions nouvellement créées concurrence les frais chargés par les institutions bancaires historiques.

Les Fintechs ne constituent certes pas «la première « disruption » technologique survenue sur les marchés bancaires »[10].

Autrefois, le « développement des distributeurs automatiques de billets et de la banque en ligne a également constitué des changements profonds induits par les nouvelles technologies »

En fait d’innovations technologiques ayant impacté le secteur bancaire et financier, nous pouvons remonter à l’introduction du télégraphe en 1830, prélude à la pose du premier câble transatlantique entre l’Irlande et Terre Neuve en 1866[11], une innovation qui permettra la mondialisation des transactions financières.

Ces transactions financières internationales seront également facilitées au début du XXe siècle par l’accélération de la vitesse de transmission des informations permise par l’utilisation accrue du chemin de fer ainsi que des bateaux à vapeur.

Une accélération que vient soutenir le développement du réseau télex[12] en 1930, un siècle après l’introduction du télégraphe.

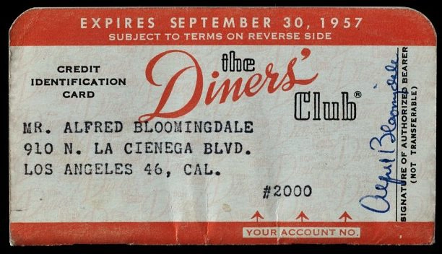

Par la suite, l’apparition de la première carte de crédit lancée en 1950 par Diners Club[13], bientôt suivie par « American Express, Mastercard et la Bank AmeriCard – aujourd’hui connue sous le nom de Visa »[14] permet de faciliter la gestion des transactions bancaires.

Puis le développement de la télématique[15] à la fin des années 1960 ou le remplacement des pratiques bancaires basées sur le papier à des supports magnétiques, puis numériques ouvrira la voie aux premiers automates bancaires (DAB[16] /GAB[17]) dont le tout premier au monde est installé par Barclays Bank à Londres en 1967 (ATM[18]).

Plus proche de nous, les années 1980-1990 voient la numérisation des services financiers et bancaires avec le développement des transactions en ligne et la gestion des comptes à distance permises par l’essor de la téléphonie mobile et de l’internet haut débit[19].

Mais à la différence de ces transformations intervenues dans le secteur financier induites par la technologie « qui ont […] peu modifié la structure des marchés bancaires »[20], l’apparition des Fintechs représente un changement d’ordre concurrentiel de nature à fondamentalement ébranler la structure même de l’industrie financière.

Il convient ici de faire référence à la notion de « destruction créatrice »[21]conceptualisée par Schumpeter dans la Théorie de l’évolution économique (1934), comme un « processus qui détruit sans cesse les structures anciennes pour les remplacer par des structures nouvelles, supérieures »[22].

Autrement dit, portés par une rapidité d’innovation « qui dépasse souvent considérablement l’exploration du processus législatif et décisionnel »,[23] ces nouveaux entrants poussent les acteurs bancaires historiques à adapter leurs modèles d’affaires, voire à se réinventer, avec le risque cette fois-ci de disparaître.

Points clés

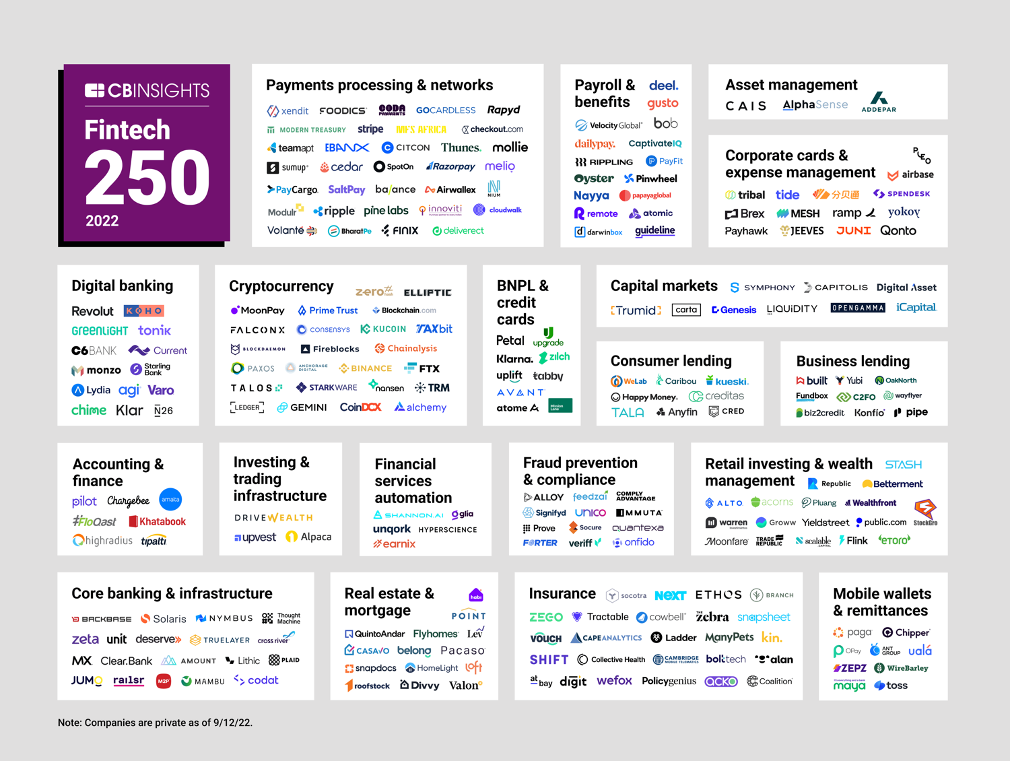

Les innovations des Fintechs peuvent se retrouver aussi bien dans les services de paiement, les produits d’investissement, les cryptomonnaies ou encore les produits de financement (liste non exhaustive – voir infographie ci-dessous pour un panorama de tous les secteurs dans lesquels existent les Fintechs[24]).

Au-delà, Il faut également noter que le rôle d’une Fintech peut aussi être de nature à améliorer l’expérience du consommateur en ce qu’elle permet le développement de meilleures interfaces technologiques.

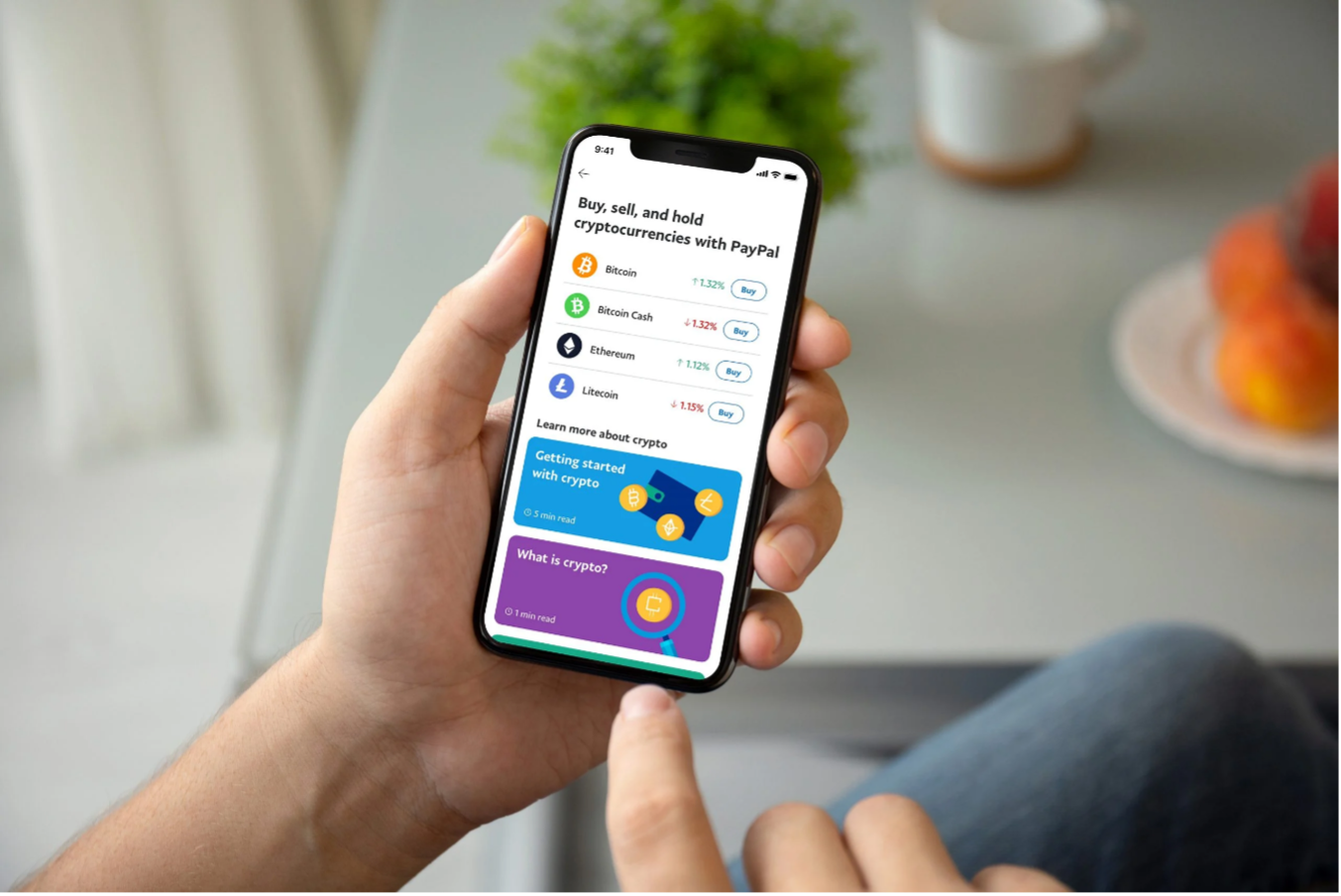

A titre d’exemple, on peut citer Paypal, Venmo, Wise, Moneyfarm ou encore Square s’agissant des services de paiement.

Pour les services bancaires, le grand public connaît Tide, N26 ou Monzo alors que Coinbase est l’une des références du moment pour les services de « trading » de cryptomonnaies.

Certaines activités spécifiques, notamment le paiement (auprès de commerçants ou entre particuliers), le crédit individuel ou celui destiné à des PME ainsi que la gestion privée d’actifs, ont été parmi les premières à se voir ainsi prises d’assaut par des milliers de petites entreprises techno-financières.

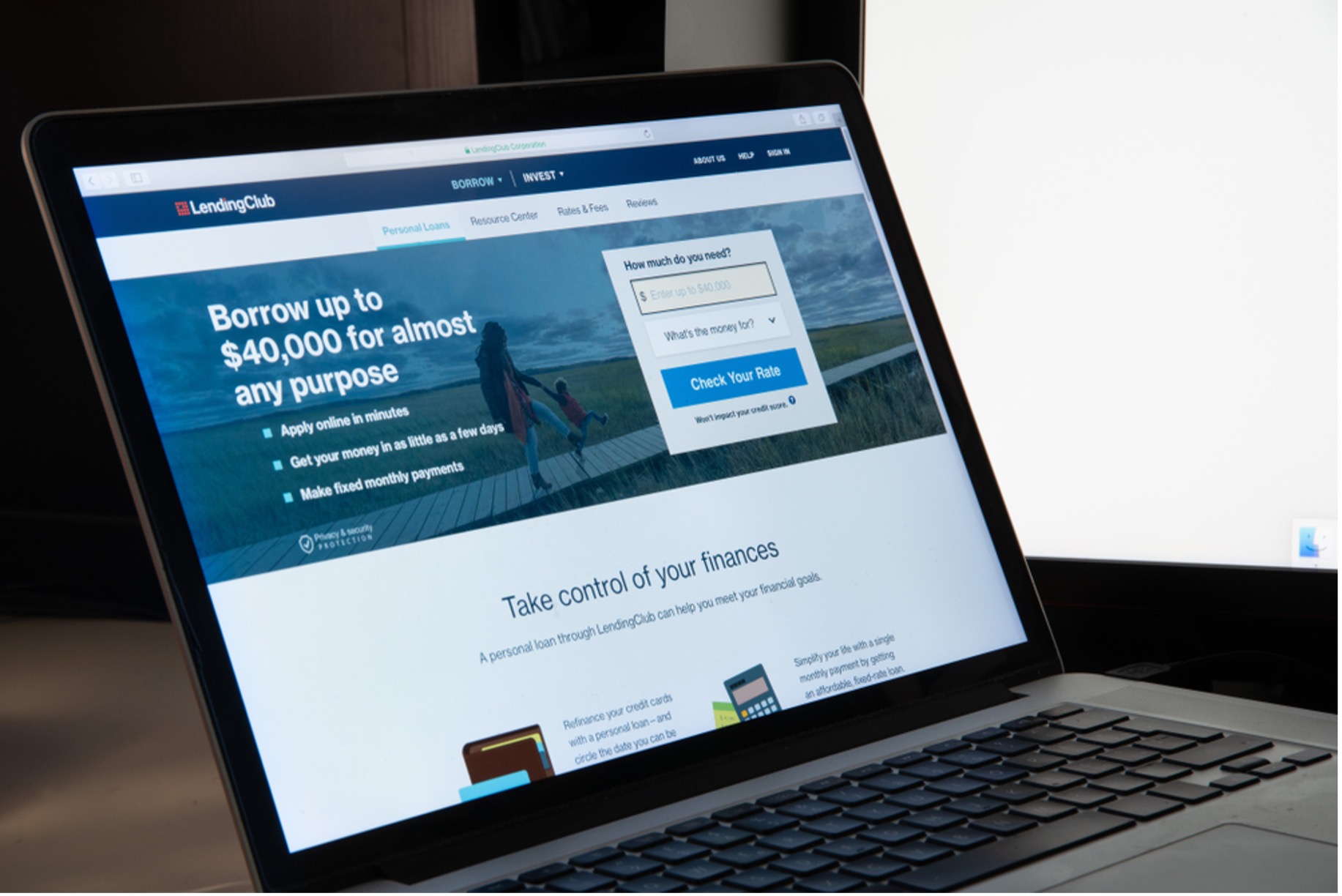

Nous pouvons mentionner notamment Lending Club pour les services de crédit pour le prêt entre pairs ou « P2P lending » ou encore Vanguard pour la gestion d’actifs.

S’agissant du P2P lending, l’idée est qu’une plateforme dite de financement participatif mette en relation des prêteurs et des emprunteurs dans le cadre de l’obtention d’un crédit.

À l’heure actuelle, plusieurs modes de fonctionnement existent.

D’abord et c’est le cas de la plateforme Lending Club, des solutions de prêt en ligne sont proposées aux prêteurs dépendamment du risque qu’ils souhaitent prendre en termes de placement financier.

Concrètement et à la suite d’une demande de prêt effectuée par un emprunteur, le risque inhérent à ce prêt est évalué et noté par Lending Club.

Les prêteurs sont donc informés au préalable et peuvent décider de consentir ou non à contracter avec ledit emprunteur.

D’autres plateformes fonctionnent différemment en ce qu’elles permettent aux prêteurs de choisir leurs emprunteurs avant de démarrer toute relation de crédit.

S’agissant de distinguer entre un P2P lender et une banque classique, la différence majeure est que le « P2P lender n’est pas un intermédiaire financier : il n’investit pas dans le prêt » [25]alors qu’une banque dite classique « combine fonds propres et dette pour financer des prêts » sans que le P2P lender « n’utilise […] ses fonds propres ».

Il est intéressant de noter que la rémunération du P2P lender se fait « sous la forme de commissions reçues, d’une part, lors de l’émission des prêts et, d’autre part, lors du remboursement des mensualités par les emprunteurs. »

En somme, « le P2P lender assure des services d’analyse du risque et de mise en relation et est rémunéré pour ces services ».

Les raisons de la disruption

La croissance fulgurante de ces nouvelles entreprises n’est pas le fruit du hasard.

Ce n’est pas seulement la nouvelle offre permise par l’évolution technologique qui est responsable du succès des Fintechs, mais il faut plutôt considérer que la demande insufflée par le changement du comportement des consommateurs, lesquels souhaitent plus de services digitaux a été un accélérateur important[26].

Ces consommateurs férus de technologie ont poussé les banques à revoir leurs organisations et processus, et les ont forcées à accélérer la digitalisation des services bancaires, ce qui in fine a amélioré la qualité des services proposés à leurs clients.

Le développement d’applications bancaires dédiées apparues ces dernières années chez la plupart des banques de détail en est un exemple frappant.

Parmi ces consommateurs, il est clair que les nouvelles générations sont nettement plus enclines à se tourner vers les solutions proposées par les Fintechs que celles des acteurs bancaires plus classiques.

D’après une analyse de la firme américaine Raddon, 85 % des Américains issus de la génération Y auraient adopté les services bancaires sur un téléphone intelligent.

La génération suivante (dite génération Z) devrait dépasser largement ce score impressionnant.[27]

D’après certains observateurs, cette mue numérique était de toute manière absolument « urgente »[28].

Selon la firme PwC[29], « les grandes institutions financières du monde entier pourraient perdre 24 % de leurs revenus au profit des sociétés financières exploitant les nouvelles technologies ».

Il est donc crucial que ces banques optimisent l’utilisation de leurs actifs existants grâce à la transformation digitale tout en repensant complètement leurs modèles commerciaux.

Non seulement les Fintechs ont pu bénéficier de l’infonuagique, de la démocratisation des téléphones dits intelligents, de la récente technologie « blockchain », mais le développement des interfaces de programmation d’applications ou « API »[30]qu’elles offrent ont également été un moteur clé.

Sur la question des API, il faut noter que les services financiers étaient traditionnellement l’apanage des banques dans la mesure où il était difficilement concevable que des organismes tiers puissent accéder aux données bancaires des particuliers. La sensibilité et la confidentialité de ces données est en effet une question majeure.

Le développement des API est venu mettre un coup de pied dans la fourmilière de ce système bien établi.

Elles permettent outre la mise en réseau d’informations et la standardisation des communications, l’accès aux données entre les différentes parties impliquées dans les transactions financières, ce qui inclut notamment les banques, les fournisseurs tiers, les sites Web et les consommateurs.

De plus, certains auteurs notent que l’apparition des Fintechs créée un désavantage concurrentiel à l’échelle des banques traditionnelles.

En effet, le mode de fonctionnement de ces banques « repose sur des systèmes technologiques dont l’architecture est souvent archaïque et vétuste. Le remplacement de ces systèmes se fait à coups d’investissements chiffrés dans les milliards de dollars en équipement et en infrastructures. »[31]

Ce qui est particulièrement complexe à gérer pour les acteurs bancaires classiques est la transition « vers des systèmes adaptés au 21e siècle tout en assurant la continuité des affaires sur les plateformes lourdes et inefficaces du 20e siècle ».[32]

Les Fintechs quant à elles peuvent partir d’une page blanche et construire « la totalité de leurs solutions numériques en utilisant les plus récentes technologies sans avoir à s’encombrer de lourds patrimoines historiques. »[33]

Cette situation nous fait penser au phénomène connu des économistes sous le nom de « leapfroging »[34]ou en bon français le saute-mouton selon lequel de petites innovations progressives conduisent généralement une entreprise dominante à garder sa position. En revanche, des innovations technologiques disruptives peuvent permettre à de nouveaux acteurs de dépasser l’entreprise ayant une position dominante historique.

Selon certains auteurs et nous les rejoignons, ce phénomène serait d’ailleurs une caractéristique intrinsèque[35] du succès dans la théorie de la création destructrice de Schumpeter évoquée précédemment.

La disruption inhérente aux Fintechs n’est pas seulement liée aux raisons évoquées précédemment, elle a également été permise par l’émergence de nouveaux moyens de paiement disponibles.

Le phénomène des cryptomonnaies

Il y a une dizaine d’années, apparaissaient les cryptomonnaies reposant sur la technologie dite du blockchain (par exemple le bitcoin, pour ne citer que lui), ce qui a pu constituer un puissant catalyseur du changement.

Avec ce type de technologie, l’argent peut être transféré dans le cadre de transactions authentifiées entre pairs et sans la nécessité de passer par un intermédiaire (tel une institution financière).

D’ailleurs, la blockchain pourrait « réduire la friction globale dans le système, réduire le temps de traitement, abaisser les barrières à l’entrée et réduire les coûts de « back office » liés à la nécessaire réconciliation des données entre les organisations. »[36]

Les cryptomonnaies restent cependant des actifs extrêmement volatils et leur effondrement à l’heure où nous écrivons ces lignes doivent nous rappeler qu’elles représentent un investissement spéculatif.

Par ailleurs, le marché des cryptomonnaies reste un marché de niche qui n’est pas encore parvenu au même niveau que le marché des actions, des obligations ou même des matières premières.

Certains observateurs font enfin noter que pour que le secteur des cryptomonnaies se développe davantage, « les plateformes des FinTechs et des BigTechs [doivent être] mieux en mesure d’exploiter le potentiel d’innovations réductrices de coûts que permet cette technologie. »[37]

Enfin, la récente faillite de la plateforme de cryptomonnaie FTX nous rappelle la nécessité d’une régulation adéquate de ces nouveaux acteurs.

Dans le même sens, la banque centrale américaine a récemment appelé par la voix de sa vice-présidente à ce que le secteur des cryptomonnaies soit soumis aux mêmes règlementations que le secteur financier traditionnel[38].

A ce titre, dans la deuxième partie de cet article à paraître prochainement, nous poursuivrons cette réflexion en analysant comment les régulateurs appréhendent les Fintechs et si ces dernières sont de nature à modifier l’économie générale des rapports de force des différents acteurs intervenant dans le secteur bancaire historique.

[1] Plihon, Dominique. « La crise des subprimes : une crise historique du capitalisme », Idées économiques et sociales, vol. 174, no. 4, 2013, pp. 6-11.

[2] Bourquin, Laurent. « Introduction. La troisième révolution industrielle », Europe 3.0 : le grand réveil. sous la direction de Bourquin Laurent. L’Harmattan, 2017, pp. 11-24.

[3] Chi-Wei Su, Meng Qin, Ran Tao, Muhammad Umar, Financial implications of fourth industrial revolution: Can bitcoin improve prospects of energy investment? Technological Forecasting and Social Change, Volume 158, 2020, 120178, ISSN 0040-1625.

[4] The Fourth Industrial Revolution, by Klaus Schwab

[5] Financial Technology

[6] Philippon, Thomas. « L’opportunité de la FinTech », Revue d’économie financière, vol. 127, no. 3, 2017, pp. 173-206.

[7] Ibid note 6

[8] Disruption numérique sur les marchés financiers – Note de M. Xavier Vives, OCDE, juin 2019.

[10] Weill, Laurent. « L’impact des Fintech sur la structure des marchés bancaires », Revue d’économie financière, vol. 135, no. 3, 2019, pp. 181-192.

[11] Vindt, Gérard. « Télégraphe, téléphone et première mondialisation », Alternatives Économiques, vol. 259, no. 6, 2007, pp. 78-78.

[12] Carré Patrice A. From the telegraph to the telex: a history of technology, early networks and issues in France in the 19th and 20th centuries. In: Flux, n°11, 1993. pp. 17-31.

[13] « Histoire et avenir de la carte de crédit », UBS Focus, 17 mars 2022

[14] ibid note précédente

[15] Michel Samama, « La télématique bancaire, un enjeu stratégique pour les banques », Les Echos, 21 février 1992

[16] Distributeur automatique de billets

[17] Guichet automatique bancaire

[18] Automated teller machine

[19] « Étude sur la révolution numérique dans le secteur bancaire français », Analyses et Synthèses, Banque de France, n° 88 – Mars 2018

[20] Ibid note 10

[21] Diamond, Jr., Arthur M. / 2006. « Schumpeter’s Creative Destruction: A Review of the Evidence. » The Journal of Private Enterprise,22(1): 120-146

[22] Ülgen, Faruk. « Évolution économique et innovations financières : d’un processus créatif à une création destructrice », Innovations, vol. 40, no. 1, 2013, pp. 193-211.

[23] Clements, Ryan, Regulating Fintech in Canada and the United States: Comparison, Challenges and Opportunities (December 20, 2018). University of Calgary, School of Public Policy Research Series, 2019, Available at SSRN: https://ssrn.com/abstract=3304759

[24] CBinsights, The Fintech 250: The Most Promising Fintech Companies Of 2022

{kind=link}

[25] Ibid note 10

[26] Carstens, A (2018), “Big tech in finance and new challenges for public policy”, speech to FT Banking Summit, 2 December.

[27] “What bankers need to know about the mobile generation”, The Economist, 2 May 2019

[28] Zeev Avidan, How APIs overcome the challenges of digital transformation, FinTech Futures, February 2020

[29] Global Fintech Report 2020, PwC

[30] Brendan Miller, Why APIs Are the Future of Fintech Innovation

[31] Gosselin, Francis. « Un monde sans banques est-il possible ? », Gestion, vol. 42, no. 3, 2017, pp. 26-28.

[32] Ibid note 31

[33] Ibid note 31

[34] Drew Fudenberg, Richard Gilbert, Joseph Stiglitz, Jean Tirole, “Preemption, leapfrogging and competition in patent races”,European Economic Review,Volume 22, Issue 1,1983,Pages 3-31,ISSN 0014-2921,

[35] Burlamaqui, Leonardo & Kattel, Rainer. (2014). Development Theory: Convergence, Catch-Up or Leapfrogging? A Schumpeter-Minsky-Kregel Approach. 10.1057/9781137450968_8.

[36] The Impact of Blockchain Technology on Finance: A Catalyst for Change Michael Casey, Jonah Crane, Gary Gensler, Simon Johnson, Neha Narula 16 July 2018

[37] Ibid note 8

[38] « La chute de FTX montre le besoin de régulation des cryptomonnaies », La presse, 22 novembre 2022

Ce contenu a été mis à jour le 21 février 2023 à 11 h 23 min.