Key Factors Influencing Adoption of Online Dispute Resolution in Banking Sector

Par Hugo Lagache Auxiliaire de recherche au Laboratoire de Cyberjustice

Le Laboratoire de cyberjustice a le plaisir de vous présenter l’article “Key Factors Influencing Adoption of Online Dispute Resolution in Banking Sector”.

Les auteurs de cet article, à savoir Salina Amataya, Devid Kumar Basyal, Purnima Lawaju, Udaya Raj Paudel et Anil Bhandari analysent les résultats de leur recherche, visant à comprendre les facteurs influençant l’adoption de la résolution en ligne des litiges (ODR) dans le secteur bancaire. Leur recherche se sont porté sur le Népal, l’Inde, les Philippines et l’Indonésie.

L’objectif principal de leur étude est d’examiner les éléments jouant un rôle dans l’adoption de la résolution en ligne des litiges des clients dans le secteur bancaire.

Cette recherche a pour fondement le besoin d’améliorer la sécurité, la vie privée et la confiance des clients dans le secteur bancaire. Comme le souligne avec pertinence l’article, la résolution rapide et efficace des conflits est essentielle pour prévenir toute escalade de malentendus entre les parties prenantes.

Les auteurs mettent en lumière une constatation digne d’intérêt : alors que les justiciables aux États-Unis et en Europe ont une accessibilité aisée à divers services financiers en ligne, les pays tels que le Népal, l’Inde, les Philippines et l’Indonésie rencontrent des difficultés à étendre l’utilisation des services bancaires en ligne, et par extension, l’ODR. Cette disparité peut être attribuée en partie au manque de confiance de la population envers le système bancaire dans ces régions.

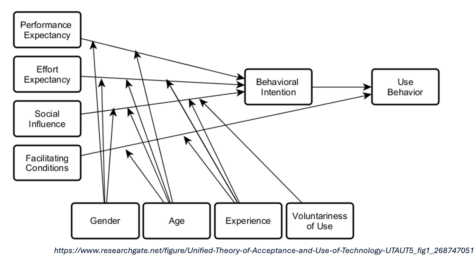

Pour étayer leur analyse, les auteurs se sont notamment appuyés sur la Unified Theory of Acceptance and use of Technology (UTAUT) créée par Venkatesh, qui permet de comprendre les facteurs qui influencent l’intention des clients d’avoir recours à la résolution en ligne des litiges. Cette théorie révèle que l’intention comportementale des clients est influencée de manière égale par cinq facteurs.

Les cinq facteurs de l’étude peuvent être déterminés de la façon suivante :

1. L’attente d’effort

L’attente d’effort mesure l’effort perçu par les utilisateurs pour maîtriser la technologie ODR. Plus cette dernière est perçue comme pratique et conviviale, plus les clients seront susceptibles d’avoir recours aux ODR. Des critères tels que la possibilité de résoudre les litiges en ligne sans se rendre à la banque, la rapidité et la rentabilité du processus, la résolution des conflits via une plateforme dédiée, la résolution rapide des griefs, et l’utilité générale sont des éléments clés.

2. La confiance envers la technologie

La confiance envers la technologie est un autre facteur majeur. Elle englobe la confiance des individus dans la fiabilité, la sécurité, l’efficacité et la confidentialité des technologies ODR. Une confiance élevée augmente la probabilité d’adoption en créant une perception d’équité et d’efficacité. Des critères tels que la qualité de l’évaluation de la technologie, la mise en œuvre d’outils de résolution des conflits sur les applications mobiles bancaires et le site internet de la banque, ainsi que la facilité de mise en œuvre sont considérés.

3. La confiance envers la banque

La confiance envers la banque joue un rôle déterminant. Si les clients perçoivent leur banque comme digne de confiance, ils sont davantage enclins à adopter des méthodes de résolution des litiges en ligne. Cette confiance repose largement sur la réputation de la banque, mais également sur des critères tels que la facilité d’accès aux services bancaires, les économies de temps et d’argent, ainsi que la sécurité des transactions.

4. l’influence sociale

L’influence sociale est également un élément pris en compte, représentant la pression exercée par des personnes influentes et les attentes sociales. Convaincre que l’ODR est largement accepté semble être une clef pour assurer sa démocratisation. Les critères considérés sont : la conscience de l’existence de l’ODR, sa modernité, l’opportunité d’utilisation, l’économie de papier, et la perception de sa démocratisation.

5. L’attente de performance

L’attente de performance joue un rôle majeur. Lorsque les individus perçoivent l’ODR comme un mécanisme efficace et fiable pour résoudre des litiges, ils sont plus susceptibles de l’adopter. Cela se traduit par des préférences pour la résolution en ligne, que ce soit via l’application bancaire ou d’autres canaux, et influence également la préférence pour ouvrir un compte dans une banque offrant une résolution des conflits en ligne. Leur étude a pu démontrer un lien significatif entre 3 des 5 variables de départ et l’intention comportementale du client :

- L’attente d’effort

- La confiance envers la technologie

- La confiance envers la banque

Contrairement à certaines études antérieures (Hung (2019)[1] et Faqih (2016)[2]), les résultats de cette recherche ont abouti à la conclusion que l’attente de performance et l’influence sociale n’ont pas d’effets déterminants sur l’intention comportementale. Ces résultats, bien que divergents par rapport à des études antérieures, soulignent l’importance cruciale de la confiance envers la technologie et les services bancaires, ainsi que de la facilité d’utilisation, pour promouvoir l’adoption de la résolution en ligne des litiges. En conclusion, cette étude met en lumière des freins à la démocratisation de l’ODR tels que l’accès limité à la technologie, le manque de sensibilisation et les insuffisances des infrastructures réseaux. Enfin, l’étude souligne l’importance de créer un environnement de confiance pour les clients du secteur bancaire, afin de favoriser une adoption plus large des technologies permettant l’ODR

[1] Hung, D. N., Tham, J., Azam, S. M. F., & Khatibi, A. A. (2019). An empirical analysis of perceived transaction convenience, performance expectancy , effort expectancy and behavior intention to mobile payment of Cambodian Users. 11(4), 77–90. [2] Faqih, K. M. S. (2016). Journal of retailing and consumer services: An empirical analysis of factors predicting the behavioral intention to adopt internet shopping technology among non-shoppers in a developing country context: Does gender matter ? Journal of Retailing and Consumer Services, 30, 140–164

article complet

This content has been updated on 11/27/2024 at 10 h 33 min.